Pakarinen: Yhteisöveron keventäminen kannattaa

Orpon hallitus päätti keväällä 2025 laskea yhteisöveroa 2 %-yksiköllä vuoden 2027 alusta alkaen. Päätöstä ovat sittemmin pitäneet järkevänä niin Talouspolitiikan arviointineuvosto kuin suuryrityksetkin.

Talouspolitiikan arviointineuvosto kirjoitti helmikuussa 2026 yhteisöveron alentamisesta seuraavasti:

”Veroratkaisujen perustelut heijastavat pyrkimystä tehdä verojärjestelmästä siinä mielessä tehokkaampi, että se vähentäisi vähemmän ansiotyötä, investointeja ja kokonaistuotantoa. Tutkimuskirjallisuuden perusteella erityisesti ansiotulojen ylimmän rajaveron alentamista voidaan perustella tällaisella tavoitteella. Myös yhteisöveron alentaminen voi olla tästä näkökulmasta järkevää.”

On hyvä, että talouspolitiikan arviointineuvosto toteaa näin yhteisöveron vaikutuksista, sillä yhteisöveron lasku on Suomessa kohdannut myös kriittisiä näkemyksiä. Suomessa keskustelu on pyörinyt liikaa mikroyrityksiin kohdistuneen VATT-tutkimuksen (2022) ympärillä, jonka yleistettävyys koko yrityskenttään on sittemmin osoitettu kyseenalaiseksi. Eihän tarkastelun kohteena olleiden yritysten mediaani-investoinnin ollessa alle 3 000 euroa voida vetää yleisiä johtopäätöksiä yhteisöveron vaikutuksista.

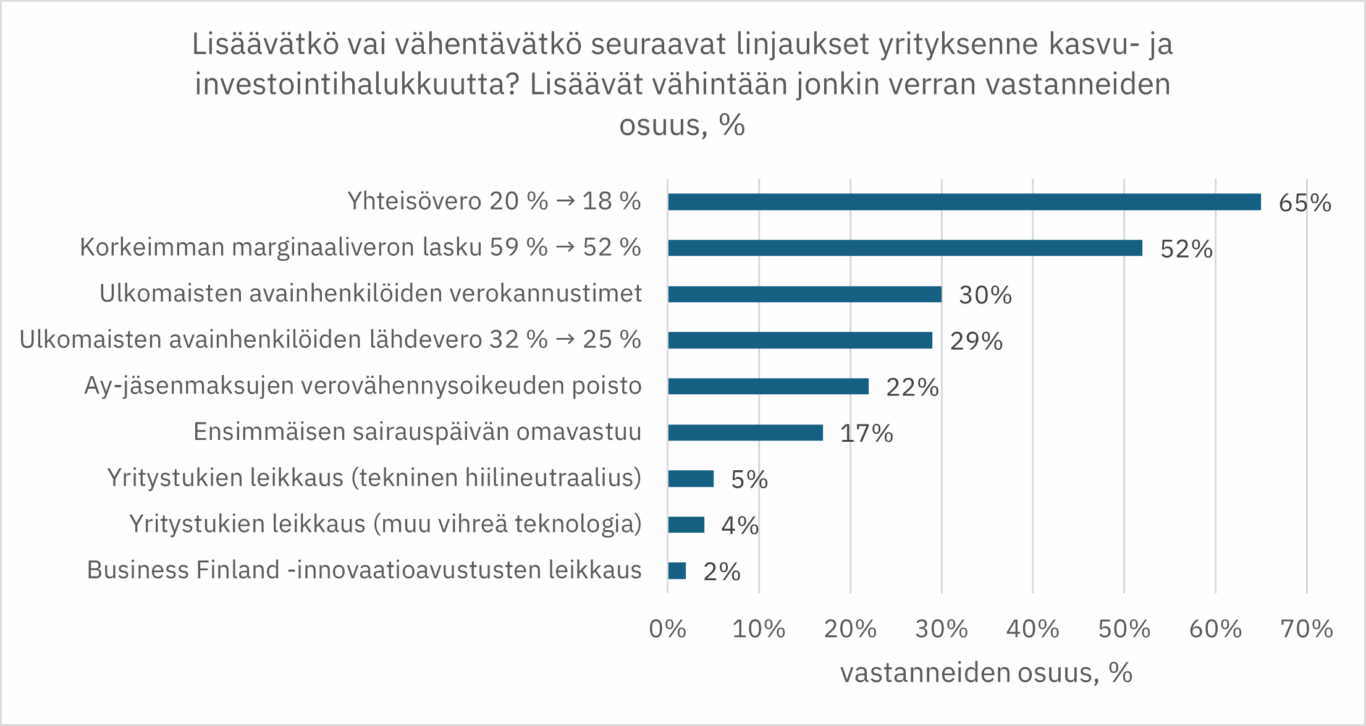

Tuore ruotsalainen työpaperi (Lundberg ja Massenz, 2025) löytää yhteisöveron laskulla olleen myönteisiä vaikutuksia suuryrityksissä, ei niinkään pienissä yrityksissä. Myös OP:n suuryrityskyselyssä (2026) suuryritykset näkivät yhteisöveron keventämisen merkittävimpänä veropoliittisena toimena, jonka hallitus teki keväällä 2025. Kokonaisuutena veropoliittiset toimet nähtiin suuryritysten näkökulmasta positiivisina, mutta riittämättöminä. Rohkeutta verotuksen keventämiseen tarvitaan siis jatkossakin.

Kuvio 1. Suuryritysten arvioita Orpon hallituksen veroratkaisusta kysyttäessä lisäävätkö vai vähentävätkö seuraavat linjaukset yrityksenne kasvu- ja investointihalukkuutta? Lisäävät vähintään jonkin verran vastanneiden osuus, %. Lähde: OP Suuryritystutkimus 2026

Suuryritysten investointikannustimien parantaminen lisää todennäköisyyttä sille, että investoinnit lähtevät liikkeelle. Investointiuutisia on jo viime aikoina tullut ja putkessa on lisää tavaraa. Investoinnin toteutuminen vaikuttaa laaja-alaisesti talouteen, jolloin julkisen talouden näkökulmasta verotuloja kertyy myös muihin veropohjiin kuin yhteisöveropohjaan. Näiden kokonaistaloudellisten vaikutusten huomioimisessa suomalainen talouspoliittinen keskustelu on vielä alkutekijöissään.

Jokainen voi pohtia konkreettista tilannetta, kun jollekin paikkakunnalle tulee iso investointiuutinen. Yleensä tämä vastaanotetaan myönteisesti, koska siitä seuraa alueelle myös myönteisiä työllisyysvaikutuksia ja kysynnän lisääntymistä. Taloustieteilijöiden ajatteluun nämä laajemmmat eli kokonaistaloudelliset vaikutukset sekä arkirealismi ovat vasta tuloillaan. Kun nämä vaikutukset huomioidaan, verotuksen keventäminen näyttäytyy kannattavana myös julkisen talouden näkökulmasta (ETLA, 2024)

Yhteisöveron laskun itserahoitusasteeseen kohdistuva epävarmuus on hyvä myös laittaa mittasuhteisiin. 2 %-yks. kevennys maksaa staattisesti 800 miljoonaa euroa. VM oletti keväällä 2025, että itserahoitusaste yhteisöveron osalta olisi 60 prosenttia. Tällä 60 prosentin itserahoitusasteella veromenetykset asettuisivat 320 miljoonaan. 30 prosentin itserahoitusasteella vastaavasti 560 miljoonaan. Tämä itserahoitusasteiden verotuottohaarukka 240 miljoonaa on noin 0,1 %/BKT.

Kun yhteisöveron koko verotuotto on heilunut noin 2–3 prosentin välillä suhteessa bruttokansantuotteeseen, menee itserahoitusasteen epävarmuus vuosittaisen vaihtelun piiriin.

Yhteisöveron alennus kahdella prosenttiyksiköllä on Suomelle oikea suunta. Jatkossakin yhteisöveroa kannattaa keventää aina 15 prosenttiin asti, jotta Suomi on houkutteleva ja kilpailukykyinen investointiympäristö kansainvälisestä näkökulmasta katsottuna. Kasvun vauhdittumisen myötä on realistista ajatella, että näin myös julkinen talous vahvistuu keskipitkällä ja pitkällä aikavälillä, kun kokonaistaloudelliset vaikutukset nostavat yhteisöveron keventämisen itserahoitusasteen korkeaksi.

Lähteet:

ETLA (2024) https://www.etla.fi/julkaisut/muistiot/yhteisoveron-lasku-on-arvioitua-kannattavampaa/

Lundberg, J. ja Massenz, G. (2025). “Local Corporate Taxation and Business Activity”. IFN Working Paper No. 1531. Stockholm: Research Institute of Industrial Economics (IFN). https://www.ifn.se/en/publications/working-papers/2025/1531/

OP Suuryritystutkimus (2026) https://www.op.fi/documents/10208/3583144/Suuryritystutkimus-2026-OP-Pohjola.pdf/eba08b4f-c2ee-8e4c-7eb3-60d886d88410?t=1768918352771

Talouspolitiikan arviointineuvosto (2026) https://talouspolitiikanarviointineuvosto.fi/wp-content/uploads/2026/01/TPAN_raportti_2025_final.pdf

VATT (2022) https://vatt.fi/yhteisoveron-lasku-ei-lisannyt-investointeja-vauhditti-pienten-yritysten-toimintaa