Virpi Pasanen bloggaa: Pohjoismaiden verojärjestelmillä yhteiset kipupisteet

Pohjoismaiden elinkeinoelämän järjestöjen veroasiantuntijoiden tapaamisessa viime viikolla oli erinomainen mahdollisuus vertailla maiden verojärjestelmiä. Kuten niin moneen muuhun asiaan, niin myös verotuksen vertailuun pohjoismainen viiteryhmä on meille osuva. Pienet avoimet vientitaloudet, laajojen hyvinvointipalveluiden tarjoaminen ja syrjäinen sijainti luovat paineensa ja mahdollisuutensa myös verotukseen.

Ansiotuloverotuksen kireys yhteinen tuska

Pohjoismaiden yhteinen tuska tuntuu olevan edelleen kireä ansiotuloverotus. Pohjoismaista ainoastaan Tanska ja Islanti ovat onnistuneet pääsemään ylimmän marginaaliveroprosentin osalta alle 50 %. Aiemmin yhtenä tiukemmista työn verottajista tunnettu Tanska toteutti muutama vuosi sitten uudistuksen, jolla työntekoon kannustettiin verotusta keventämällä. Myös Ruotsi kevensi vuosina 2006-2014 merkittävästi työn verotusta erityisesti keskituloisilla. Talouskasvun laihojen vuosien aikana on tuloja valtion kassaan haettu Suomessa sen sijaan mm. työn verotusta kiristämällä. Kilpailukykysopimuksen myötä ensi vuodelle tulee pitkästä aikaa verokevennyksiä kaikille palkansaajille. Suunta on oikea, mutta työtä jää vielä tehtäväksi.

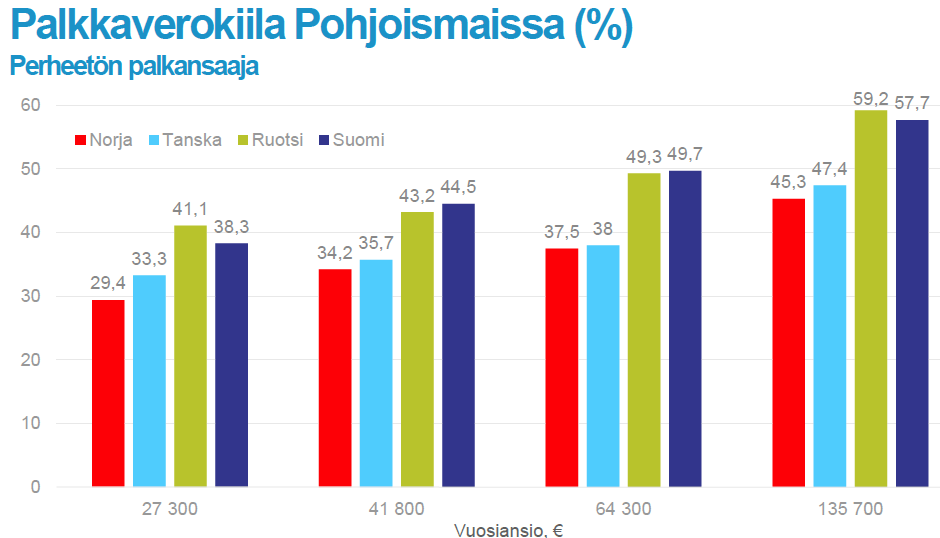

Palkan korkeista sivukuluista johtuen kyseenalaista ykköspaikkaa kireimmän verotuksen pohjoismaisessa kilpailussa pitää Ruotsi. ”Hyvänä” kakkosena kisassa on Suomi.

Pelkkien verokantojen vertailu ei luo kuitenkaan oikeaa kuvaa työn verotuksesta. Huomioon on otettava myös työn sivukulut, niin työntekijän kuin työantajan maksamat. Tällöin päästään vertailemaan summaa, joka työntekijälle jää työnantajan maksamasta 100 lisäeurosta käteen. Palkan korkeista sivukuluista johtuen kyseenalaista ykköspaikkaa kireimmän verotuksen pohjoismaisessa kilpailussa pitää Ruotsi. ”Hyvänä” kakkosena kisassa on Suomi.

Miksi ansiotuloverotuksen kireys sitten tuntui olevan yhteinen tuskamme? Siksi, että työn ja yritysten verottaminen on talouskasvun ja työllisyyden kannalta haitallisinta verotusta. Verotuksen ankara progressio luo kannustinloukkuja, joissa työn vastaanottamista ei aina koeta kannattavaksi.

Yritysverotuloille monta ottajaa

Myös yritysverotuksen osalta pohjoismaiset järjestelmät ovat hyvin samankaltaisia. Laajat veropohjat ja matalat verokannat ovat olleet pohjoismaiden yritysverojärjestelmien hyväksi koettu ydin jo pitkään. Verokantavertailussa alhaisin verokanta on Suomen ja Islannin 20 % muiden seuratessa lähituntumassa.

Suurimman uhan yritysverojärjestelmille nähdään tulevan kansainvälisiltä kentiltä. Aggressiivisen verosuunnittelun estämiseen tähtäävät hankkeet ja toimet ovat tavoitteiltaan hyviä, mutta keinoiltaan usein pienten ja avointen pohjoismaisten vientitalouksien näkökulmasta ongelmallisia.

Kansainvälisen verotuksen uudistushankkeissa on pitkälti kyse verotulojen uudelleen kohdistamisesta. Työvoimavaltaiset maat, sekä maat joissa tuotteet tai palvelut myydään tai kulutetaan, ovat hamuamassa isomman siivun kansainvälisten yritysten verotettavasta tulosta. Verotulojen menettäjinä ovat tällöin pohjoismaisten kaltaiset pienet, avoimet vientitaloudet.

Sen lisäksi, että tämä huoli jaetaan pohjoismaisten elinkeinojärjestöjen piirissä, on korkea aika ottaa tämä huoli vakavasti myös päättäjien pöydissä.

Viikon kysymys: Mitä tarkoittaa palkkaverokiila?

Viikon graafi: Palkkaverokiila Pohjoismaissa