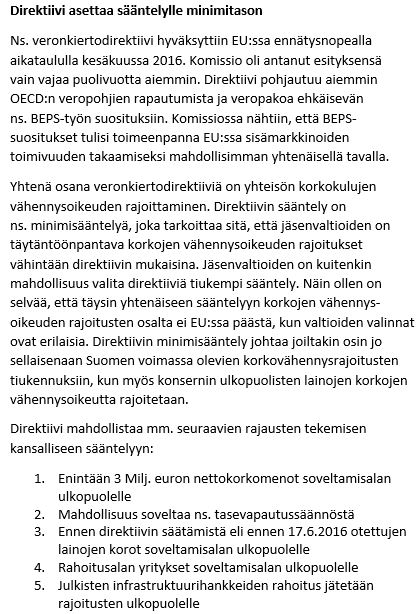

Korkovähennysrajoitukset eivät saa haitata investointeja

Kuluvana keväänä yritysten talous- ja verojohtajat laskevat kiivaasti sekä tehtyjen että suunniteltujen investointien kustannuksia uudelleen. Syynä on EU:ssa säädetty veronkiertodirektiivi, joka vaikuttaa myös Suomeen. Yritysten oikeutta vähentää korkomenoja verotuksessa ollaan rajoittamassa lisää.

Valtiovarainministeriö lähetti oman esitysluonnoksensa lausunnolle tammikuussa. Asian tärkeyttä korostaa se, että lausunnon asiassa antoi 47 eri tahoa. Myös sellaisia, joilta lausuntoa ei virallisesti edes pyydetty. Kesän odotetuin veroratkaisu maan hallitukselta onkin, miten esitysluonnosta ollaan valmiita muuttamaan.

Valtaosassa lausuntoja kiinnitetään huomiota siihen, että jo direktiivin määrittämä minimitaso kiristää Suomen nykyistä korkojen vähennysoikeutta. Lisäksi esitetyt rajoitukset kohdistuvat monelta osin täysin normaaliin liiketoimintaan, jolla ei ole mitään tekemistä aggressiivisen verosuunnittelun kanssa. Tämä johtuu erityisesti siitä, että direktiivi laajentaa korkojen vähennysoikeuden rajoitukset konsernin sisäistä lainajärjestelyistä myös ulkoisiin, esimerkiksi pankeilta otettuihin, lainoihin.

Tavoite aggressiivisen verosuunnittelun ehkäisy, ei normaalin yritystoiminnan kustannusten nosto

Yritykselle syntyy korkokulu, kun se rahoittaa toimintaansa velalla. Tyypillinen esimerkki lainarahoituksesta on tilanne, jossa yritys investoi. Pääomavaltaisiin investointeihin löytyy harvoin

riittävästi oman pääoman ehtoista rahoitusta. Korkojen vähennysoikeuden rajoituksen piiriin on joutumassa huomattava määrä sellaista yritysrahoitukseen liittyvää toimintaa, jolla ei ole mitään tekemistä direktiivin tähtäimessä olevan aggressiivisen verosuunnittelun kanssa. Hyvä esimerkki tällaisesta on energia-alalla toimivat ns. Mankala-yhtiöt. Suuret voimalaitosinvestoinnit ovat erittäin pääomavaltaisia ja onkin selvää, ettei niitä rahoiteta ilman velkarahoitusta. Tämä velka on tyypillisesti ulkopuoliselta rahoittajalta otettua velkaa. Lausuntokierroksella olleen esitysluonnoksen mukainen korkojen vähennysoikeuden rajoitus kohdistuisi erityisen voimakkaasti Mankala-yhtiöihin. Tämä tarkoittaisi suomalaisten omistajien energiakustannusten nousua ja kilpailukyvyn heikentymistä.

Toimintaympäristön ennustettavuuden näkökulmasta erityisen ongelmallista on , että esitysluonnoksessa vähennysrajoituksen piiriin esitetään jätettäväksi myös ne lainasopimukset, jotka on tehty ennen direktiivin hyväksymistä 17.6.2017. Tällainen esitys tarkoittaisi, että investointien kustannukset kasvaisivat viranomaisen toimesta takautuvasti täysin odottamatta.

Suomen harkittava direktiivin sallimien optioiden käyttöä

Direktiivi sisältää useampia optioita, joita käyttämällä jäsenvaltio voi kansallisessa sääntelyssään jättää tietyt tilanteet tai toimialat vähennysrajoitusten ulkopuolelle. Lausunnolle lähteneessä esitysluonnoksessa näitä optioita ei juurikaan esitetty käytettävän. Valtaosassa lausuntoja kiinnitettiinkin huomioita juuri tähän seikkaan. Mm. professorikunta esitti hyvin yhteneväisesti huolensa siitä, että esitysluonnoksen mukainen varsin tiukka sääntely, olisi omiaan lisäämään Suomeen tehtävien investointien kustannuksia ja siten haittaamaan kilpailukykyämme. Kun lainsäädännön tavoitteeksi on asetettu aggressiivisen verosuunnittelun ehkäiseminen, korostetiin lausunnoissa, että juuri tämän tavoitteen tulisi johdonmukaisesti ilmetä lainsäädäntöratkaisussa. Kovinta kieltä tältä osin käytti Tampereen yliopiston professori Seppo Penttilä. Hän kysyi mm. ”haluammeko ampua itseämme jalkaan?”.

Lausuntojen perusteella näyttääkin selvältä, että VM ja maan hallitus miettivät annettavan esityksen sisällön vielä tarkkaan uudelleen. Direktiivien sallimat poikkeukset on tarkoitettu juuri tilanteisiin, jotka eivät tyypillisesti ole aggressiivisen verosuunnittelun piirissä, mutta joissa rahoituskustannukset ovat usein merkittäviä.

Hallituksen tulee huolehtia, etteivät korkovähennysrajoitukset tarpeettomasti lisää yritysten investointien kustannuksia. Yrityksillä tulee olla jatkossakin vapaus valita, miten ne toimintansa rahoittavat. Tarvitsemme myös jatkossa kansainvälisiä sijoittajia ja rahoittajia erilaisiin investointiprojekteihin. On pidettävä huolta, että korkovähennysrajoitukset täyttävät tavoitteensa aggressiivisen verosuunnittelun suitsimiseksi, mutta eivät vaaranna Suomen houkuttelevuutta yritysten toimintaympäristönä ja investointikohteena.

Viikon kysymys: Mikä on Mankala-yritys?

Viikon graafi: Yritysten investoinnit nousussa – korkovähennysrajoitukset lisäävät kustannuksia