Onnistutaanko uudella lainsäädännöllä estämään hyväksi havaittua automaattista päätöksentekoa?

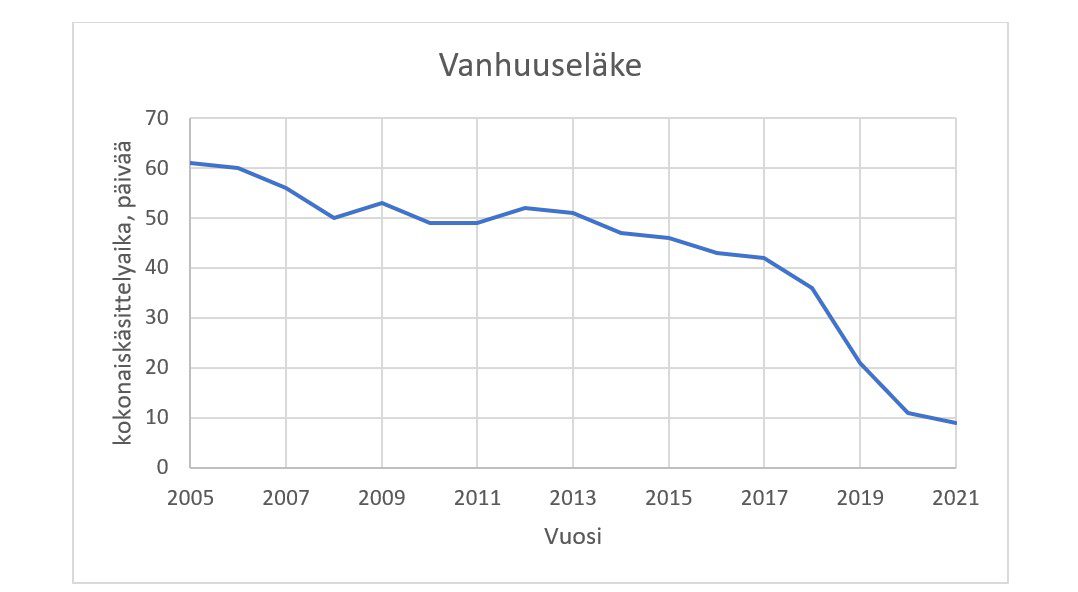

Automaattinen päätöksenteko on vakuutetun etu. Työeläkelaitoksen käyttävät automaattista päätöksentekoa mm. vanhuuseläkehakemusten käsittelyssä. Kymmenen vuotta sitten päätökseen meni 1,5 kuukautta, tällä hetkellä päätös tehdään reilussa viikossa. Päätöksenteon raju nopeutus on tullut mahdolliseksi tulorekisterin, avustavan automatiikan ja automaattisen päätöksenteon avulla.

Paitsi nopeuttaa vakuutetun saamaa päätöstä automaattinen päätöksenteko varmistaa tehdyn päätöksen laadun. Kaikki päätökset tehdään samoilla kriteereillä. Laadukas, nopeasti tehty päätös on vakuutetun etu.

Kuva. Vanhuuseläkepäätösten käsittelyaika yksityisissä työeläkelaitoksissa.

Kun automattinen päätöksenteko parantaa laatua ja nopeuttaa prosesseja, tuottaa se myös säästöjä. Valtiovaltakin on pyrkinyt sekä lisäämään tuottavuutta että saamaan säästöjä digitalisaatiolla. Esimerkkinä tästä on Verohallinto, joka arvioi automatiikan säästävän heiltä 2 000 henkilötyövuotta työtä.

Valtiovarainministeriö on valmistellut tiedonhallintalakiin muutoksia, jotka nostavat rimaa automatiikan käytölle hallintopäätöksissä. Oikeusministeriössä taas on vuosia valmisteltu yksinkertaisen sääntöpohjaisen automaattisen päätöksenteon sallimista lainsäädännössä. Aivan oikein, automaattista päätöksentekoa vasta valmistellaan, vaikka automatiikkaa on jo käytössä, mm. verottajalla. Automaattinen päätöksenteko toimii käytännössä ja kokemukset ovat hyviä – käsittelyajat lyhentyvät ja resursseja voidaan suunnata fiksusti. Nyt myös lainsäädäntö pitäisi saada ajan tasalle.

Automaattista päätöksentekoa hyödyntäviä hankkeita on jouduttu lykkäämään puuttuvan lainsäädännön vuoksi, esimerkiksi työkyvyttömyyseläkkeiden lineaarimalli on odottanut lainsäädännön valmistumista ja uhkaa hapantua käsiin odottaessa.

Suomessa työeläkeyhtiöiden ja muiden lakisääteisten vakuuttajien on katsottu hoitavan julkista hallintotehtävää. Siksi uusi lainsäädäntö koskisi myös heitä. Asetelma johtaisi useisiin ongelmiin.

Tiedonhallintalaissa tulee olemaan yksityiskohtaista sääntelyä järjestelmien testaamisesta, toiminnasta ja käyttöönotosta. Lakisääteistä vakuutustoimintaa harjoittaville vakuutuslaitoksille sääntely on tarpeetonta ja monelta osin muun lainsäädännön kanssa päällekkäistä sääntelytaakkaa, joka estää ja hidastaa automaation hyödyntämistä. Tiedonhallintalain kuvaama prosessi on rakennettu viranomaisille esittelyineen, eikä se sovellu yksityisille yrityksille tai jatkuvan ketterän kehittämisen maailmaan. Vastaavia ongelmia on Kuntaliiton mukaan pienillä kunnilla ja julkisilla toimijoilla. Jos tavoitteena on vähentää automaation hyödyntämistä, on lainsäädäntö varsin onnistunutta.

Tiedetään, että automaattinen päätöksenteko sekä parantaa päätösten laatua että nopeuttaa niiden antamista. Lisäksi automaattista päätöksentekoa koskee jo nykyisin laaja vakuutusalaa koskeva lainsäädäntö ja esimerkiksi tietosuojasäännökset. Asiakasta suojataan siis kattavasti.

Onkin varsin erikoista, että käytettäviä menetelmiä halutaan rajata tarpeettomasti, käyttöönoton ja kehittämisen prosessia määritellä ylitiukasti sekä julkisen hallintotehtävän määritelmää laajentaa kansainvälisesti varsin poikkeuksellisiin mittoihin. Tämä ei ole sen enempää vakuutetun kuin järjestelmän maksajan etu. Olisiko liikaa pyydetty, ettei tällä kertaa ammuta omaan jalkaan ja jätetä hyödyntämättä automatiikan tarjoamia hyötyjä hallintopäätösten teossa.