Kangasniemi bloggaa: Talouden nousukäännettä ei näköpiirissä

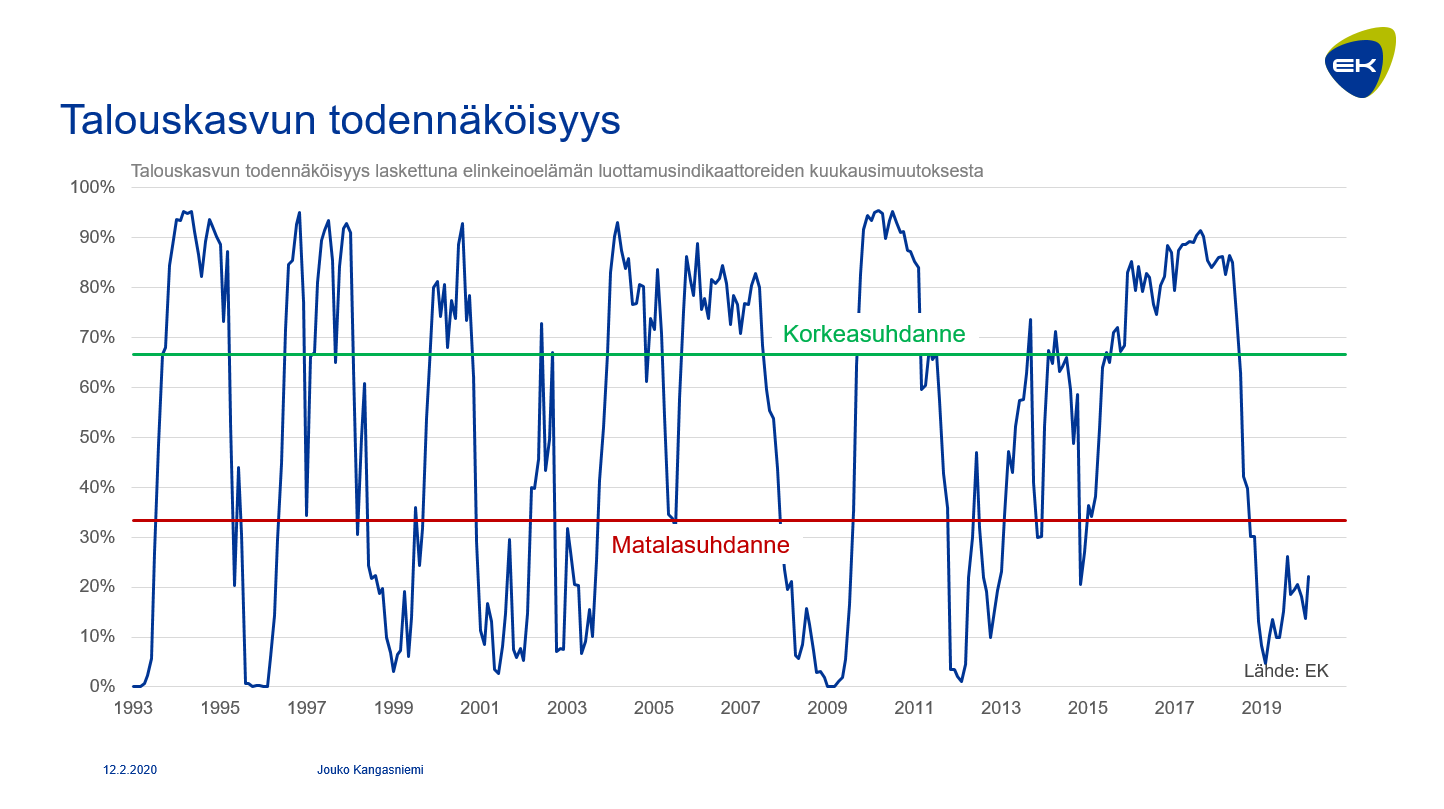

Suomalaisten kuluttajien ja yritysten talousarvioita kuvaavat ennakoivat indikaattorit ovat hiipuneet selvästi viimeisen vuoden aikana, mutta BKT:n kehitys on ollut edelleen varsin vahvaa. Elinkeinoelämän luottamusindikaattoreista lasketun käännepisteindikaattorin mukaan talouskasvun jatkumisen merkit olivat vuoden 2020 alussa heikot, kirjoittaa EK:n ekonomisti Jouko Kangasniemi.

Käännepisteindikaattori on kohonnut hieman viime vuoden alun vaisuista lukemista, mutta edelleen ollaan matalalla tasolla.

Vuoden 2009 finanssikriisi ja sen jälkeinen nopea lyhytaikainen toipuminen erottuvat kuviossa selvästi ääriarvoina, samoin kuin Suomessa vuosina 2012–2015 vallinnut pitkä heikko epävarma ajanjakso. Loppuvuodesta 2016 palattiin korkeasuhdanteeseen ja vuoden 2018 lopulla luottamusindikaattoreista laskettu talouskasvun todennäköisyys laski jyrkästi. Viimeisen puolen vuoden aikana talouskasvun todennäköisyys on ollut käännepisteindikaattorin perusteella heikko, mutta hienoisessa nousussa.

Suhdannekäänteiden ajankohdan tarkka määrittäminen on hankalaa

Talouden käänteiden nopea havaitseminen on talouspoliittisten päätösten kannalta tärkeää. Käännepisteindikaattorin laskemiseksi on selvitettävä jo tapahtuneiden suhdannekäänteiden ajankohdat. Talouden nousu- ja laskukausien erottelu on ongelmallista, sillä käännekohtaa voi olla vaikea havaita samalla hetkellä, kun se tapahtuu ja lisähaasteen muodostaa se, että tilastotietojen tarkentumisen myötä ajankohta voi vielä muuttua myöhemmin. Yhdysvalloissa NBER-taloustutkimuslaitoksen komitea määrittää tämän vuoksi vasta jälkikäteen nousu- ja laskukausien ajankohdat, mutta se ei ole ajantasaisen suhdanneseurannan kannalta kovin kätevää.

Mekaanisesti talouden nousu- ja laskukausien erottelu voidaan tehdä kausitasoitetusta neljännesvuosittaisesta BKT-aikasarjassa esiintyvien vähintään kahden peräkkäisen nousu/laskujakson perusteella. Tämä on sinänsä toimiva menetelmä, mutta se voi toisinaan johtaa keinotekoisen suureen määrään lyhyitä suhdannevaiheita ja on altis taantumavaiheiden siirtymiselle tilastotietojen tarkentuessa.

Kehittyneempi suhdannevaiheiden erottelutapa perustuu kasvusyklien tunnistamiseen trendin ympärillä tapahtuvasta vaihtelusta. Käännepiste löytyy tällä menetelmällä syklin paikallisista minimi- ja maksimipisteistä, eli pisteistä, joissa ollaan kauimpana trendistä. Tätä menetelmää hyödyntää mm. OECD omissa ennakoivissa indikaattoreissaan ja tätä OECD:n laskelmaa on käytetty myös tässä yhteydessä.

Estimointimenetelmän kuvaus

EK:n Suhdannebarometrin ja Tilastokeskuksen kuluttajien luottamustutkimuksen kaltaiset suhdanneindikaattorit ovat hyödyllisiä tutkittaessa vallitsevaa suhdannetilannetta ja sen mahdollista muutosta. Toisinaan on kuitenkin hankala tulkita, että ollaanko juuri nyt nousu- vai laskusuhdanteessa, onko meneillään suhdannevaiheen muutos, vai ollaanko edelleen kutakuinkin samassa tilanteessa kuin aiemmin. Talouden suhdannevaihtelua voidaan konkretisoida hyödyntämällä ns. käännepistemenetelmää, jonka avulla saadaan laskettua konkreettiset todennäköisyydet eri suhdannevaiheille.

Laskennassa hyödynnetään Hamiltonin (1989) esittelemää Hidden Markov Switching-Regime- menetelmää, jota Koskinen ja Öller (2004) laajensivat hyödyntämällä dynaamista Bayesilaista luokittelua. Mustonen ja Urrila (2004) kokeilivat Suomen aineistolla asymmetrisiä malleja.

Estimoinnissa käytettävät havaitsematonta suhdannevaihtelua kuvaavat indikaattorit jaetaan BKT:n trendipoikkeamiin perustuvan erottelijan avulla nousu- ja laskukausiin, jonka jälkeen lasketaan näiden ajanjaksojen jakaumaparametrit. Tämän jälkeen lasketaan väärät hälytykset ja ennustevirheet minimoivat Markovin siirtymätodennäköisyydet läpikäymällä erilaisia todennäköisyyksien ja tasoitusparametrien yhdistelmiä. Väärien hälytysten vähentämiseksi ja tulkinnan helpottamiseksi käytettävät sarjat tasoitetaan tarvittaessa eksponentiaalisella liukuvalla keskiarvolla.

Suhdannekäänteen voidaan arvioida tapahtuneen, jos todennäköisyys ylittää tai alittaa 50 %:n rajan. Käytännössä tämä on hieman turhan suoraviivainen suhdannevaihtelun tulkinta, joten Abbergerin ja Nierhausin (2010) esimerkin mukaisesti määritellään taantuman todennäköisyyden raja-arvoksi 33,33 % ja korkeasuhdanteen todennäköisyyden raja on vastaavasti 66,66 %. Näiden välisellä alueella ei voi selkeästi tehdä tulkintoja vallitsevasta tilanteesta.

Taustamuuttujana elinkeinoelämän luottamuksen kuukausimuutos

Havaitsematonta suhdannevaihtelua kuvaavina muuttujina voitaisiin käyttää laajaa indikaattorijoukkoa, mutta yksinkertaisuuden vuoksi tässä hyödynnetään elinkeinoelämän luottamusindikaattorin kuukausimuutosta. Indikaattori lasketaan yhdistämällä EK:n keräämät teollisuuden, rakentamisen, palveluiden ja vähittäiskaupan luottamusindikaattorit. Mallin parametrit on laskettu aikavälillä 1993-2010 ja viimeiset vuodet on estimoitu näitä arvoja hyödyntäen. Laskelma ennakoi tulevan kuukauden kehitystä, eli viimeinen havainto koskee helmikuuta 2020.

Lähteet:

Abberger K. & Nierhaus W., (2010), Markov-Switching and the Ifo Business Climate: The Ifo Business Cycle Traffic Lights, CESIFO WORKING PAPER NO. 2936

Hamilton J. D., (1989), A new approach to the economic analysis of nonstationary time series and the business cycle, Econometrica, vol. 57, n° 2, pp. 357-384

Koskinen, L. & Öller L., (2004), A Classifying Procedure for Signalling Turning Points. Journal of Forecasting 23 (3): 197-214

Mustonen J. & Urrila P., (2004), Forecasting Turning Points Using Markov-Bayesian Classifier Models, 27th Ciret Conference